¿Qué es el sistema Verifactu y cuándo entra en vigor?

Si eres empresario o autónomo y estás aquí es porque seguramente has oído hablar del Sistema Verifactu y quieres saber qué es, esta nueva normativa puede generarte dudas sobre cómo adaptarse y cuándo entra en vigor. Seguramente estés pensando ¿Otro gasto? ¿Más burocracia?», pero déjame decirte algo: Verifactu puede ser tu aliado si lo abordas con estrategia.

Verifactu es el primer paso en el camino hacia la facturación electrónica obligatoria, en este artículo te explicamos todo lo que necesitas saber, paso a paso, desde sus fundamentos legales hasta sus implicaciones prácticas, brindándote la información esencial para una transición exitosa. ¡Vamos a ello!

¿Qué es el sistema Verifactu y Cuándo entra en vigor?

- 1 ¿Qué es el sistema Verifactu?

- 2 Normativa legal que regula el sistema Verifactu

- 3 ¿Cuáles son sus objetivos?

- 4 Requisitos técnicos de los Sistema Informáticos de Facturación (SIF)

- 5 Modalidades de Verifactu

- 6 Qué ventajas ofrece el Sistema Verifactu

- 7 ¿Cómo puedo saber si un software está homologado?

- 8 Datos de la factura que se envían a Hacienda

- 9 Cómo se identifica una factura Verifactu

- 10 ¿Estoy obligado a cumplir con el sistema Verifactu?

- 11 Cuándo entra en vigor Verifactu

- 12 ¿Sabes cómo adaptar tu empresa sin complicaciones ni costos adicionales?

- 13 Otras preguntas frecuentes sobre Verifactu

¿Qué es el sistema Verifactu?

Es un conjunto de requisitos técnicos que deben cumplir los Sistemas Informáticos de Facturación (SIF) impulsado por la Agencia Tributaria. Su objetivo es garantizar la autenticidad, integridad y conservación de las facturas. En esencia, Verifactu actúa como un sello de calidad que certifica el cumplimiento de su software de facturación con los estándares de la AEAT.

No es solo un «sello digital». Es un sistema que convierte cada factura en un documento fiscal inviolable, auditado en tiempo real por Hacienda. Imagínalo como un notario 24/7 que certifica:

- Que tus facturas no se modifican tras emitirse.

- Que Hacienda tiene registro inmediato de todas tus operaciones.

- Que tus clientes puedan verificar la autenticidad con un simple código QR.

Normativa legal que regula el sistema Verifactu

Verifactu es impulsado por la Ley Antifraude, aprobada en 2021, que ha marcado un antes y un después en la gestión fiscal de las empresas españolas. Con el objetivo de reforzar la lucha contra el fraude fiscal y fomentar el cumplimiento voluntario de las obligaciones tributarias, esta ley ha introducido cambios significativos que afectan a diversos aspectos de la gestión empresarial.

El Real Decreto 1007/2023 , de 5 de diciembre aprueba el Reglamento que desarrolla la Ley 58/2003, de 17 de diciembre, General Tributaria, en lo relativo al sistema de facturación electrónica: Este reglamento detalla los requisitos técnicos que deben cumplir los sistemas informáticos de facturación, incluyendo las especificaciones para el envío de facturas a la Agencia Tributaria a través de Verifactu.

La Orden ministerial HAC/1177/2024, de 17 de octubre desarrolla las especificaciones técnicas, funcionales y de contenido referidas en el Reglamento que establece los requisitos que deben adoptar los sistemas y programas informáticos o electrónicos que soporten los procesos de facturación de empresarios y profesionales.

¿Cuáles son sus objetivos?

Verifactu va a cambiar cómo facturamos todos y persigue objetivos ambiciosos que pensamos que impactarán positivamente en el panorama empresarial:

- Lucha contra el fraude fiscal: Al registrar todas las facturas electrónicamente, se minimiza la posibilidad de manipularlas o de no declararlas, lo que permite a la Agencia Tributaria detectar más fácilmente el fraude. Al enviar las facturas en tiempo real, se hace mucho más difícil para las empresas ocultar ventas o manipular facturas para pagar menos impuestos. La Agencia Tributaria tiene una visión más clara de las transacciones económicas.

- Mayor control de la facturación: Facilita a las empresas y autónomos tener un registro más claro y organizado de sus facturas, lo que simplifica la gestión contable y el cumplimiento de obligaciones fiscales.

- Modernización y digitalización del sistema tributario: Esta iniciativa impulsa la adopción de herramientas digitales en el ámbito de la facturación, lo que a la larga puede reducir costes y mejorar la eficiencia en la gestión de impuestos. Es un paso hacia un sistema tributario más moderno y digital. Esperamos que esto pueda significar menos papeleo, trámites más ágiles y una mejor comunicación con la Agencia Tributaria en el futuro.

Requisitos técnicos de los Sistema Informáticos de Facturación (SIF)

El software de facturación debe cumplir con los siguientes requisitos técnicos para asegurar la validez de sus facturas:

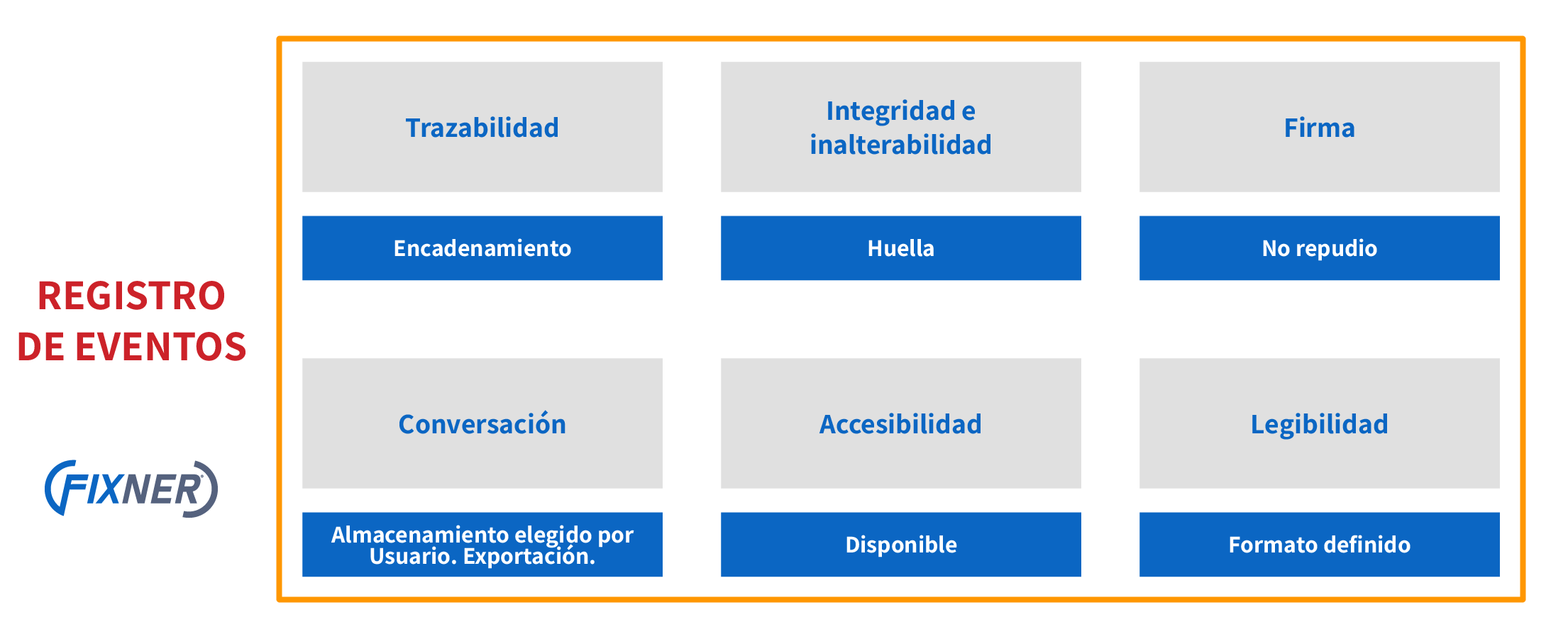

- Inalterabilidad: El software debe garantizar que los registros de facturación no puedan ser alterados o eliminados sin dejar rastro.

- Trazabilidad: Todas las operaciones relacionadas con los registros de facturación deben ser trazables, incluyendo la creación, modificación y eliminación.

- Integridad: El software debe asegurar la exactitud e integridad de los datos de facturación.

- Accesibilidad: Los registros de facturación deben ser fácilmente accesibles para el usuario y para las autoridades tributarias cuando sea necesario.

- Legibilidad: Los registros de facturación deben presentarse de forma clara y comprensible.

- Conservación: Los registros de facturación deben conservarse durante el período exigido por la ley.

Modalidades de Verifactu

Verifactu ofrece dos modalidades para adaptarse a las necesidades de su empresa

Modalidad Verifactu o Sistema Verifactu

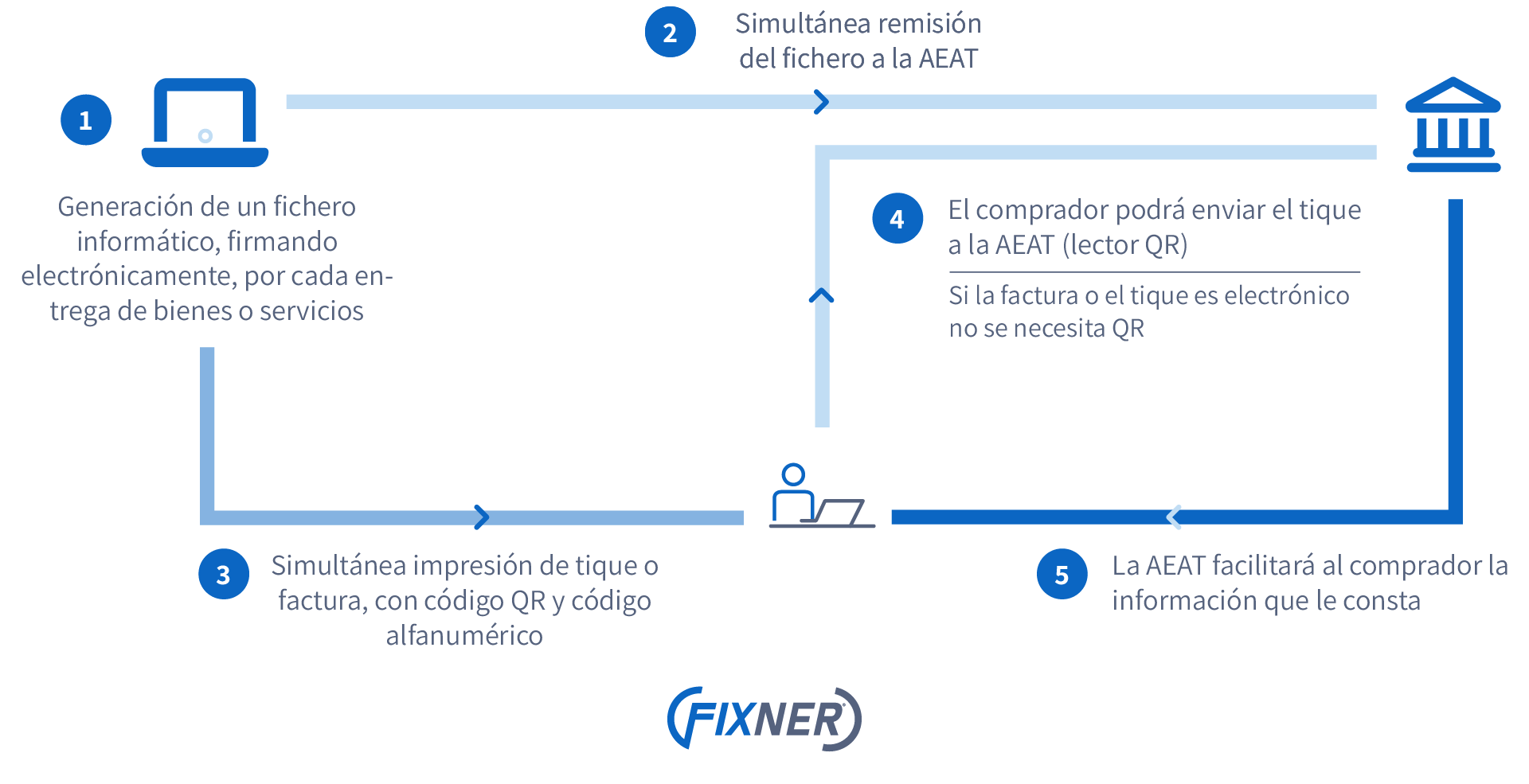

En esta modalidad, los registros informáticos de facturación se envían a la Agencia Tributaria inmediatamente después de su emisión. Este proceso garantiza la no alteración de las facturas y asegura su conservación. Las facturas generadas a través de este método son consideradas facturas verificables.

Remisión inmediata: Los registros informáticos de facturación se envían a la Agencia Tributaria inmediatamente después de la emisión de la factura.

Facturas verificables: Las facturas generadas a través de este método son consideradas facturas verificables, lo que agiliza su validación y reconocimiento.

Mayor control: La Agencia Tributaria tiene un mayor control sobre las facturas desde el momento de su emisión, lo que reduce el riesgo de fraude y manipulación.

Tranquilidad para el emisor de la factura: El emisor se asegura de que sus facturas son válidas y están en regla, lo que le evita posibles sanciones o problemas con la administración tributaria.

Transparencia para el receptor de la factura: Mediante el código QR puede verificar que la factura es correcta y evita la posibilidad de fraude.

Al seleccionar el sistema Verifactu (modalidad Verifactu) y enviar los registros de las facturas a la AEAT no es necesario que nuestro sistema de facturación cumpla con algunos los requisitos de la normativa ya que hacienda se encarga de esa parte.

Modalidad No Verifactu

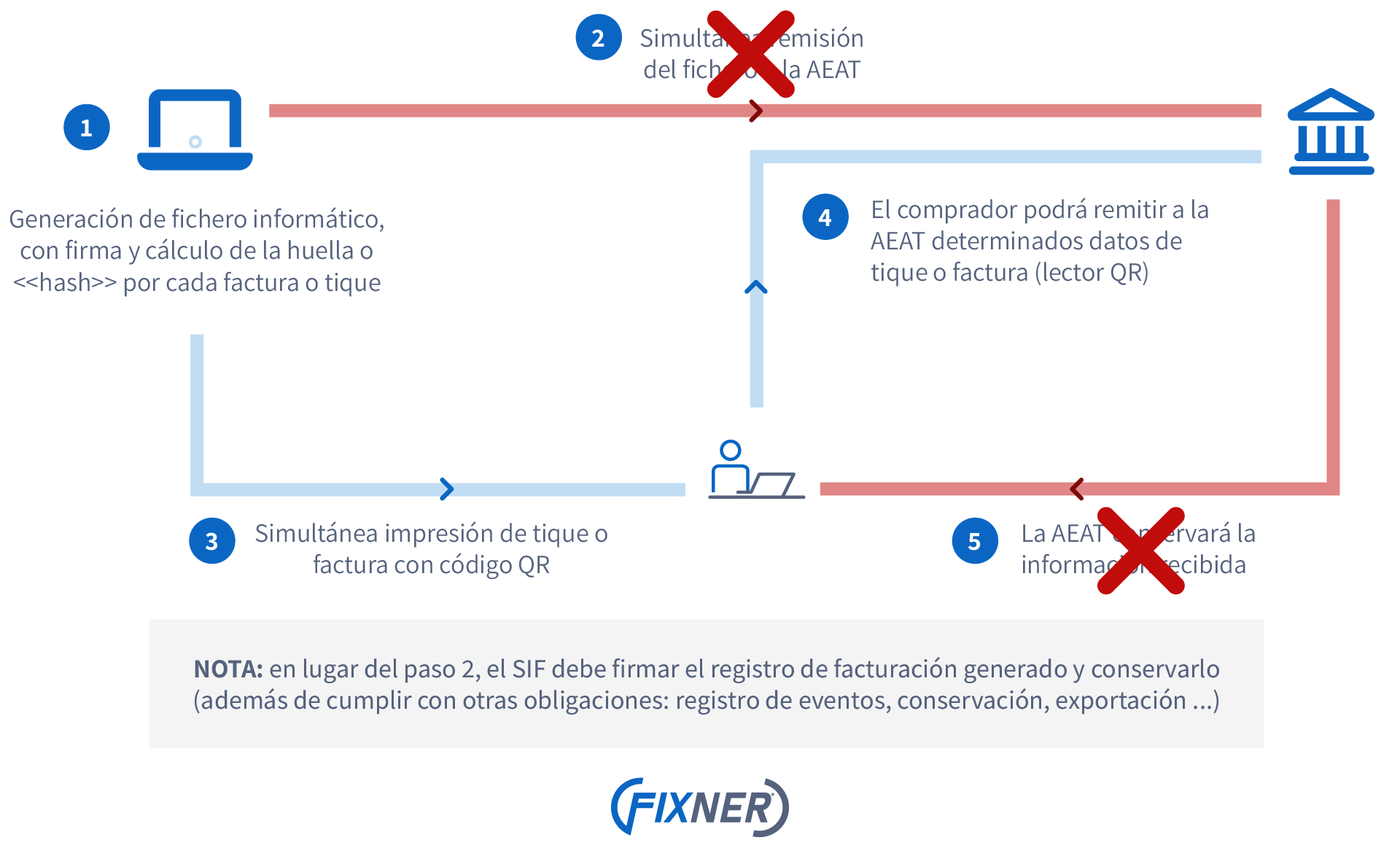

El sistema informático que emite las facturas conserva los registros de facturación, siempre y cuando cumpla con la normativa y los requisitos de inalterabilidad e integridad establecidos.

Conservación interna: El sistema informático que emite las facturas conserva los registros de facturación en sus propios sistemas.

Cumplimiento normativo: Es fundamental que el sistema de conservación cumpla con la normativa y los requisitos de inalterabilidad e integridad establecidos por la Agencia Tributaria.

Flexibilidad: Permite a las empresas organizar y gestionar sus registros de facturación de acuerdo a sus propias necesidades y sistemas.

Responsabilidad del emisor: El emisor es el responsable de garantizar la integridad y conservación de los registros de facturación, así como de su presentación en caso de requerimiento por parte de la Agencia Tributaria.

Exportación de los registro de facturación: El sistema de facturación debe ofrecer la funcionalidad de exportación de los registro de facturación en el formato que indica la normativa.

En la modalidad No Verifactu nuestro sistema de facturación tiene que cumplir con todos los requisitos de la normativa lo que complica el sistema y aumenta los costes.

Ambas modalidades son válidas y permiten cumplir con la normativa de facturación. La elección de una u otra dependerá de las necesidades y capacidades técnicas de cada contribuyente.

Elegir la modalidad: ¿Verifactu o no Verifactu?

Según el reglamento SIF, todas las empresas que utilicen un software de facturación deberán a partir del 1 de enero de 2027 generar un registro por cada factura y las personas físicas a partir del 1 de julio de 2027.

Las personas jurídicas y físicas podrán decidir si prefieren operar enviando automáticamente los registros (Modalidad Verifactu) o bien guardarlos en el sistema informático (Modalidad no Verifactu).

| Modalidad Verifactu | Modalidad NO Verifactu |

|---|---|

| Al transmitir los datos en tiempo real, se cumple automáticamente con la normativa tributaria, lo que demuestra el compromiso con la AEAT y reduce la posibilidad de inspecciones fiscales. | Al no enviar los datos de forma automática, es necesario justificar que el sistema de facturación cumple con la normativa vigente. La AEAT puede solicitar comprobaciones, aumentando el riesgo de inspecciones. |

| Refuerza la transparencia al compartir los registros de manera predeterminada. | En este caso, los registros solo se envían si la Agencia Tributaria lo requiere. |

| Facturas verificables: generan mayor confianza y credibilidad entre los clientes, incluyen código QR, permiten seguimiento y mejoran la imagen de la empresa. | Facturas no verificables: pueden generar incertidumbre o desconfianza en los clientes. |

| Requiere cumplir con menos obligaciones. | Exige condiciones adicionales para garantizar que los registros sean íntegros e inalterables, incluyendo el acceso, almacenamiento y envío de los datos de facturación y eventos durante al menos cuatro años. |

| Permite acceder a beneficios y servicios fiscales adicionales. | No ofrece acceso a servicios ni ayudas fiscales extra. |

| La Agencia Tributaria es responsable de la conservación de los registros de facturación. | Si los datos se pierden accidentalmente, podría suponer un incumplimiento de la normativa sobre conservación de registros. |

| Se necesita una conexión continua a internet para asegurar el envío de los registros. | No requiere estar conectado a internet de forma permanente. |

Nota: Cuando el Reglamento de Facturación Electrónica entre en vigor, la AEAT deberá recibir en tiempo real las facturas emitidas entre empresas y profesionales.

Qué ventajas ofrece el Sistema Verifactu

La modalidad Verifactu (o sistema verifactu) es la recomendada por la AEAT y la que recomendamos en fixner por las siguientes ventajas:

Remisión inmediata de registros: Los registros informáticos de facturación se envían a la Agencia Tributaria de forma inmediata tras la emisión de la factura. Esto elimina la necesidad de almacenamiento local de los registros de facturación y reduce el riesgo de pérdida o alteración de los documentos.

Facturas verificables: Adiós a las facturas falsas, las facturas generadas a través de Verifactu son consideradas facturas verificables, lo que agiliza su validación y reconocimiento tanto por parte de la Agencia Tributaria como por otros receptores.

Mayor control y seguridad: La Agencia Tributaria tiene un mayor control sobre las facturas desde el momento de su emisión, lo que contribuye a reducir el riesgo de fraude y manipulación.

Cumplimiento normativo garantizado: Asegura el cumplimiento de la normativa vigente en materia de facturación electrónica, evitando posibles sanciones o problemas con hacienda.

Trazabilidad y transparencia: Facilita la trazabilidad de las facturas y proporciona mayor transparencia en las operaciones comerciales, lo que puede ser beneficioso tanto para emisores como para receptores.

Reducción de costes: Al eliminar la necesidad de almacenamiento físico y reducir el riesgo de errores o sanciones, contribuye a la reducción de costes a largo plazo.

Mayor confianza y credibilidad: Las facturas verificables a través de Verifactu pueden generar mayor confianza y credibilidad a tus clientes.

Adaptarse al futuro reglamento de la facturación electrónica B2B: Cuando entre en vigor la obligación de emitir facturas electrónicas B2B (facturas entre empresas y profesionales) será obligatorio enviar la factura en formato facturae a la agencia tributaria. Si ya tienes los procesos adaptados al envío inmediato de las facturas será más sencillo adaptarse a la nueva normativa de facturación electrónica B2B.

¿Cómo puedo saber si un software está homologado?

La homologación del software se realiza mediante una declaración responsable del fabricante del software de facturación donde declara que su programa cumple con los requisitos establecidos en el reglamento Verifactu.

La declaración responsable debe estar visible en el software, de manera que el cliente pueda comprobarlo. El fabricante garantiza que el software cumple con los requisitos de Verifactu, como la conservación, integridad, accesibilidad, trazabilidad, legibilidad e inalterabilidad de los registros de facturación.

Datos de la factura que se envían a Hacienda

En el sistema Verifactu, no se envía la factura completa a la Agencia Tributaria, sino los registros informáticos de facturación. Estos registros contienen una serie de datos clave que permiten a la AEAT verificar la validez y autenticidad de la factura. Los datos que se envían a Hacienda son:

- Datos identificativos del emisor y receptor: NIF/CIF, nombre o razón social.

- Fecha de expedición de la factura.

- Número de factura y, en su caso, serie.

- Base imponible: Importe de la operación antes de impuestos.

- Tipo de IVA aplicado.

- Cuota de IVA repercutida.

- Importe total de la factura.

- Clave de tipo de operación: Identifica el tipo de operación (entrega de bienes, prestación de servicios, etc.).

Es importante recordar que estos son los datos que se envían a la AEAT. La factura completa, con todos sus detalles, se entrega al cliente, pero no se transmite directamente a la Agencia Tributaria (cuando entre en vigor la facturación electrónica B2B si será obligatorio enviar a la AEAT la factura electrónica en formato facturae).

Cómo se identifica una factura Verifactu

Una factura impresa (o en PDF) generada a través del sistema Verifactu se puede identificar por varios elementos distintivos:

- Código QR: La factura Verifactu incorpora obligatoriamente un código QR. Este código contiene información relevante de la factura y una dirección para su verificación. Al escanear el código QR con un lector o dispositivo móvil, se puede acceder a los datos de la factura y compararlos con los registros de la Agencia Tributaria.

- Referencia al sistema Verifactu: En el encabezado o en alguna parte visible de la factura, debe figurar la expresión «Verifactu» o alguna referencia clara a que ha sido emitida mediante un sistema de facturación verificable.

Es importante tener en cuenta que la forma más segura de verificar una factura es a través del código QR. Al escanear el código, se accede a la información original registrada en la Agencia Tributaria, lo que permite confirmar la validez y autenticidad de la factura.

¿Estoy obligado a cumplir con el sistema Verifactu?

En España, todas las empresas y autónomos que emiten facturas están obligados a cumplir con el sistema Verifactu, independientemente de su tamaño o volumen de facturación. Esto incluye a:

- Empresarios individuales y profesionales autónomos: Todas las personas físicas que realicen actividades económicas y emitan facturas por ellas.

- Sociedades mercantiles: Sociedades anónimas (SA), sociedades de responsabilidad limitada (SL), etc.

- Entidades sin personalidad jurídica: Comunidades de bienes, herencias yacentes, etc.

- Asociaciones y fundaciones: Si realizan actividades económicas y emiten facturas.

- Entidades públicas: En ciertos casos, como por ejemplo, cuando realizan actividades económicas.

Excepciones:

Existen algunas excepciones a esta obligación, como:

- Sujetos al SII: Los contribuyentes que estén acogidos al Suministro Inmediato de Información (SII) están exentos de cumplir con Verifactu, ya que ya envían información de sus facturas de forma telemática a la AEAT.

- Operaciones no sujetas a facturación: Algunas operaciones específicas que no requieren la emisión de factura (por ejemplo, algunas operaciones exentas de IVA) no están incluidas en Verifactu.

Es importante tener en cuenta que:

- La obligación de cumplir con Verifactu se aplica a todas las facturas emitidas, tanto a empresas (B2B y B2G) como a particulares (B2C).

- Los proveedores de software de facturación también están obligados a ofrecer soluciones que cumplan con los requisitos técnicos de Verifactu.

Cuándo entra en vigor Verifactu

Actualmente se encuentra en tramitación la modificación de la entrada en vigor del reglamento, debido a ello, la entrada en vigor para personas jurídicas (empresas) se desplaza hasta el 1 de enero de 2027, y hasta el 1 de julio de 2027 para las personas físicas.

Puedes consultarlo en la siguiente consulta publica https://www.hacienda.gob.es/SGT/NormativaDoctrina/Proyectos/04112024-Verifactu-Consulta-Publica-Previa.pdf

¿Sabes cómo adaptar tu empresa sin complicaciones ni costos adicionales?

Con Fixner, la adaptación a Verifactu es fácil y eficiente. Nuestro software de facturación todo en uno te ofrece:

- Facturación ilimitada: Sin sorpresas ni costos adicionales por volumen de facturas.

- Adaptado a tu flujo de trabajo: Configura Fixner a tu medida, no al revés.

- Funcionalidades extra incluidas: CRM, inventario, órdenes de trabajo y más, ¡sin pagar más!

- Integración con eCommerce: Conecta tu WooCommerce y factura automáticamente.

- Soporte experto: Resuelve tus dudas con nuestro equipo de confianza.

¡Prueba Fixner por 15 días sin costes, sin límites ni compromiso! Descubre cómo simplificar Verifactu y optimizar tu gestión empresarial.

Otras preguntas frecuentes sobre Verifactu

Si resido en Canarias, Ceuta o Melilla, ¿tengo que cumplir con Verifactu?

Sí, los contribuyentes con domicilio fiscal en Canarias, Ceuta y Melilla tienen que cumplir con el reglamento de Verifactu.

Solo realizo operaciones en régimen de recargo de equivalencia ¿Tengo que adaptarme a Verifactu?

No con carácter general, ya que no estas obligados a expedir factura, salvo determinadas excepciones.

Solo realizo operaciones en régimen simplificado de IVA: ¿me afecta el reglamento de Verifactu?

No con carácter general, ya que no estás obligado a expedir factura, salvo determinadas excepciones.

¿Puedo seguir usando facturas proforma o borradores antes de expedir la factura?

Si, las facturas proforma o la edición de facturas no está prohibida por el reglamento, si bien hasta no estar terminada la factura, no se podrá expedir la factura con su correspondiente código QR. Por ello tanto los borradores de factura como las facturas proforma no llevan ningún código QR. La emisión de facturas proforma está permitida siempre que se sustituya por la factura oficial expedida y esta se entregue al cliente.

Tengo una tienda que emite facturas simplificadas y al final del día saca una factura recapitulativa. ¿Tengo que comunicar esas facturas simplificadas?

Las facturas simplificadas están sometidas al reglamento y, en el caso de sistemas Verifactu deben enviarse a la AEAT. Lo anterior es independiente de que al final del día se genere una factura recapitulativa como resumen.

¿Están afectadas las tiendas online?

Sí, las facturas emitidas por un ecommerce también están sometidas al reglamento de Verifactu.

Las facturas expedidas por empresarios o profesionales residentes en España a empresarios o particulares en el extranjero ¿Se encuentran sometidas al reglamento?

Sí, todas las operaciones para las se deban emitir factura se someten al reglamento de Verifactu, incluyendo tanto las exportaciones como las entregas intracomunitarias de bienes y las prestaciones servicios.